Analiza finansów w związku sportowym

Jak czytać i poprawnie analizować dane finansowe związku sportowego, aby zrozumieć jego sytuację finansową? Jakie czynniki mają pozytywny i negatywny wpływ na sytuację finansową związku sportowego? Na co zwracać uwagę patrząc na dane finansowe związku sportowego?

Igor Perechuda, Lunex University

Na podstawie danych za rok 2021 przedstawionych przez Polski Związek Tenisa Stołowego spróbujemy przeanalizować najważniejsze finansowe aspekty działalności związku sportowego. Nie odbiegają one od zasad, którymi kierują się przedsiębiorstwa i firmy komercyjne, są jednak pewne wyjątki, które mają odniesienie wyłącznie do organizacji sportowych.

Zarządzając finansami jakiejkolwiek organizacji najczęściej zwraca się uwagę na kilka aspektów:

– rentowność

– planowanie finansowe

– zapewnienie płynności finansowej

– prawidłowa polityka bilansowa

– funduszy z otoczenia

– zarządzanie rachunkowością

– planowanie podatkowe

- Rentowność jest ważna tam, gdzie celem organizacji jest zysk. Nie jest tak w przypadku związków sportowych. Czy to oznacza, że nie należy w ogóle analizować rentowności działalności ? Nie do końca. Analiza rentowności to także odpowiedź na pytanie, jak duże są nasze straty oraz, czy jesteśmy daleko od progu rentowności, czyli od sytuacji bilansowania się przychodów i kosztów naszej działalności. To ważne z perspektywy przetrwania związku sportowego.

- Jeśli chodzi o planowanie finansowe, czyli w najprostszym ujęciu, jest to budżet na 12 miesięcy działalności, w którym widzimy w poszczególnych okresach przychody i koszty działalności (lub w układzie gotówkowym: wpływy i wydatki). Dzięki temu możemy zaplanować zaangażowanie odpowiednio naszych nadwyżek finansowych lub zwrócić uwagę na okresy niedoboru gotówki i odpowiednio wcześniej się na to przygotować. Jeśli chodzi o planowanie w związkach sportowych, kluczowe jest zwrócenie uwagi na sezon sportowy i główne wydarzenia sportowe – coroczne, jak i te odbywające się z dłuższych cyklach np. igrzyska olimpijskie czy mistrzostwa. Dłuższe cykle wymagają strategicznego planowania zapotrzebowania na gotówkę. Nie służą temu częste zmiany strategii związku czy rotacje personalne w zarządach. Plan finansowy powinien oczywiście być dostosowany do postawionych celów związku.

Planowanie finansowe pozwala na:

– analizę zależności i związki pomiędzy finansowymi i rzeczowymi aspektami planowanych działań,

– ograniczenie niepewności poprzez analizowanie, w jaki sposób teraźniejsze decyzje wpłyną na przyszłą sytuację w związku,

– nakreślanie i wybieranie najlepszych wariantów działań,

– kontrolowanie przebiegu procesów gospodarczych oraz bada stopień realizacji planowanych efektów.

Plan finansowy nie powinien być jedynie dokumentem wymaganym, a raczej narzędziem kontroli realizacji celów, którego używamy nie tylko przed okresem planu, ale również w trakcie, porównując składowe okresy w planie do ich rzeczywistego wykonania np. miesiąc do miesiąca.

- Płynność finansowa jest konieczna do przetrwania. O ile możemy funkcjonować, generując straty finansowe (co w sporcie jest spotykane, zarówno na poziomie związków, ale przede wszystkim na poziomie klubów sportowych), to nie możemy działać, jeśli nam zabraknie środków pieniężnych czyli płynności finansowej. Można powiedzieć, że warunkiem fundamentalnym jakiegokolwiek funkcjonowania związku jest zapewnienie płynności finansowej.

Płynność najczęściej rozumie się jako zdolność do spłacania zobowiązań finansowych w wymaganych terminach. Od płynności zależy, czy w terminie wypłacane jest wynagrodzenie pracownikom, zobowiązania z tytułu nabycia usług czy innych produktów oraz, czy organizacja jest w stanie dokonać zakupów czy płatności za opłaty np. za udział w zawodach. Można uznać, ze płynność finansowa jest w sporcie najważniejszą cechą organizacji. Gdyby organizacja, związek wykazywał zysk, ale nie miał zdolności do spłaty krótkoterminowych zobowiązań, zmuszony jest on do szybkiej reorganizacji lub nawet rozpoczęcia procesu upadłości. Brak płynności nie pozwala dalej prosperować, gdyż brak jest środków na wywiązywanie się z umów.

- Polityka bilansowa bazuje na zarządzaniu odpowiednio strukturą majątku i źródłami finansowania organizacji.

Sam bilans jako element sprawozdania finansowego można rozumieć jako podział składników majątku i źródeł finansowania o zbliżonych cechach ekonomicznych, wycenionych w tej samej walucie.

Majątek organizacji nazywany aktywami zawiera aktywa trwałe (składniki rzeczowe, składniki finansowe, składniki niematerialne) i aktywa bieżące. Natomiast źródła finansowania są to pasywa w bilansie. Można do nich zaliczyć: zobowiązania bieżące (krótkoterminowe do 12 miesięcy), zobowiązania długoterminowe (powyżej 12 miesięcy) oraz kapitały, fundusze własne. Bilans jest zrównoważony co oznacza, że wartości składników majątku, aktywów odpowiada ta sama wartość źródeł jego finansowania czyli pasywów. Oznacza to, że suma aktywów i pasywów to ta sama wartość.

Organizacja prowadząc odpowiednią politykę bilansową, powinna zwracać uwagę na strukturę swojego finansowania czy np. nie używa zbyt dużo zobowiązań krótkoterminowych czy ma wystarczającą ilość funduszy własnych. Oraz ile w strukturze majątku ma aktywów obrotowych tj. tych płynnych. Czy ich poziom gwarantuje wystarczającą płynność finansową.

- W celu prawidłowego zróżnicowania środków finansowych dostępnych w związku coraz częściej ważnym elementem staje się poszukiwanie funduszy w otoczeniu np. poprzez sponsorów. Sam sponsoring powinien być usługą, a przez to stać się źródłem przychodów dla związku sportowego. Oznacza to, że przychody ze sponsoringu będą widoczne w sprawozdaniu finansowych w rachunku zysków i strat. Mówimy wtedy o sponsoring właściwym, który zakłada, że umowa zawarta między stronami przewiduje, że w zamian za przekazanie określonych środków pieniężnych, wartości rzeczowych lub świadczeń, sponsor otrzyma od podmiotu sponsorowanego ekwiwalentne świadczenie wzajemne o charakterze reklamowym. Stanowi on w istocie odpłatne nabycie usług reklamowych. Koszty sponsoringu właściwego stanowią wówczas w całości koszty uzyskania przychodów sponsora, a dla związku sportowego stanowią przychód z prowadzonej działalności gospodarczej. Wyróżniamy jeszcze tzw. sponsoring niewłaściwy, który zbliżony jest do darowizny, bo tylko sponsor zobowiązuje się do finansowego wsparcia np. związku sportowego. Po stronie związku nie występuje formalne zobowiązanie do świadczenia usług reklamowych.

- Zarządzanie rachunkowością i planowanie podatkowe precyzuje dla organizacji sportowej w ramach jakich norm prawa finansowego może się poruszać. Najważniejszym aktem prawnym, który wskazuje przepisy regulujące zarówno aspekty teoretyczne jak i praktyczne, jest ustawa o rachunkowości. W dalszej kolejności należy uwzględnić przepisy z rozporządzeń do ustawy, krajowych i międzynarodowych standardów rachunkowości oraz przepisy z ustawy dotyczącej stowarzyszeń. Mając to na względzie, można przygotować wewnętrzną politykę rachunkowości, które będzie nam determinować, jak zamierzamy traktować np. przychody od sponsora w związku.

Jak czytać w takim razie dane finansowe związku sportowego, aby zrozumieć jego sytuację finansową ?

Aby lepiej zrozumieć, jak powyższe elementy wpływają na sytuację finansową związku, przenalizowano dane związku sportowego z rocznego sprawozdania finansowego.

Poniżej zostanie to przedstawione na przykładzie danych Polskiego Związku Tenisa Stołowego za rok obrotowy 2021.

Całe roczne sprawozdanie zawiera sporo informacji na temat polityki rachunkowości oraz dane identyfikujące działalność związku. Z perspektywy finansowej warto zacząć od bilansu i rachunku zysków i strat, ponieważ te elementy sprawozdania są obligatoryjne.

Bilans

Analizę bilansu zaczynamy od aktywów, patrzymy na ich strukturę oraz dynamikę zmian pomiędzy prezentowanymi okresami.

| Kwota na dzień kończący bieżący rok obrotowe | Kwota na dzień kończący poprzedni rok obrotowy | |

| Aktywa razem | 7 504 548,73 | 6 915 628,89 |

| Aktywa trwałe | 3 914 108,24 | 4 018 404,01 |

| Wartości niematerialne i prawne | 26 941,22 | 13 728,00 |

| Koszty zakończonych prac rozwojowych | ||

| Wartość firmy | 26 941,22 | 13 728,00 |

| Inne wartości niematerialne i prawne | ||

| Rzeczowe aktywa trwałe | 3 887 167,02 | 4 004 676,01 |

| Środki trwałe | 3 887 167,02 | 4 004 676,01 |

| – grunty, w tym prawo użytkowania wieczystego gruntu | 406 413,67 | 406 413,67 |

| – budynki, lokale, prawa do lokali i obiekty inżynierii lądowej i wodnej | 3 346 110,36 | 3 437 832,78 |

| – urządzenia techniczne i maszyny | 36 139,27 | 45 156,97 |

| – środki transportu | 0,00 | 240,00 |

| – inne środki trwałe | 908,503,72 | 115 032,59 |

Z uwagi na strukturę warto zauważyć, że:

– całość aktywów to ok 7,5 mln zł

– 3,9 mln zł to są aktywa trwałe, czyli najbardziej wartościowy majątek związku to budynki, lokale itp. Około 3,3 mln zł oraz grunty wycenione w bilansie na 0,4 mln zł. Z perspektywy wartości majątku, można zakładać, że rynkowe wartości nieruchomości mogą być wyższe od wartości prezentowanych w bilansie według zasad księgowych, które nie uwzględniają wyceny rynkowej.

– majątek płynny, który w bilansie jest prezentowany jako aktywa obrotowe ma razem wartość ok. 3,6 mln zł.

| Aktywa obrotowe | 3 590 44,49 | 2 897 224,88 |

| Zapasy | 1 920 123,19 | 1 815 831,39 |

| Materiały | 1 920 123,19 | 1 815 831,39 |

– w ramach aktywów płynnych przede wszystkim należy wyróżnić: 1,9 mln zł na materiały, Należności krótkoterminowe około 0,7 mln zł oraz środki pieniężne (gotówka) na poziomie 0,9 mln zł.

| Należności od pozostałych jednostek | 677 439,67 | 643 743,29 |

| z tytułu dostaw i usług, o okresie spłaty: | 522 355,50 | 545 916,72 |

| – do 12 miesięcy | 522 355,50 | 545 916,72 |

| Środki pieniężne i inne aktywa pieniężne | 949 034,98 | 394 234,69 |

| – środki pieniężne w kasie i na rachunkach | 945 045,91 | 392 041,45 |

| – inne środki pieniężne | 3 989,07 | 2 193,24 |

Porównując stan majątku związku sportowego okres 2021 do okresu poprzedniego 2020, można zauważyć, że wartość aktywów ogółem wzrosła o ok. 0,6 mln zł i jest to głównie spowodowane większym stanem gotówki. Może oznaczać to znaczącą poprawę płynności finansowej w zależności od tego, jaki jest poziom zobowiązań krótkoterminowych w pasywach.

Pozycja w bilansie, która może znacząco różnić sytuacje poszczególnychzwiązków sportowych, to rozliczenia międzyokresowe (zarówno te w aktywach jak i pasywach). Pozycja to ujawnia wartość rozliczeń międzyokresowych m.in. z tytułu rozliczeń w ramach dotacji. W sporcie system dotacji jest szeroko rozpowszechniony i dlatego może to być istotna wartość w bilansie. W przypadku Polskiego Związku Tenisa jest to mała wartość w stosunku do całych aktywów.

| Krótkoterminowe rozliczenia międzyokresowe | 43 842,65 | 43 415,51 |

Jeśli chodzi o źródła finansowania to w bilansie należy przyjrzeć się pasywom, ich strukturze i dynamice.

Analizę źródeł finansowania rozpoczynamy od funduszy własnych. Mogę one wynikać z funduszu podstawowego najczęściej ustanowionego na moment zakładania związku sportowego oraz z wypracowanego wyniku finansowego. Oznacza to, że jeśli związek generuje straty (które widać w rachunku zysków i strat) mogą one zacząć „zjadać” fundusze własne związku. Odwrotna zależność również jest możliwa. To znaczy, jeśli związek ma zysk, zysk ten jest przeznaczany na fundusze własne i je powiększa. Doskonale widzimy te zmiany na przykładzie Polskiego Związku Tenisa Stołowego.

| Kwota na dzień kończący bieżący rok obrotowy | Kwota na dzień kończący poprzedni rok obrotowy | |

| Pasywa razem | 7 504 548,73 | 6 915 628,89 |

| Kapitał (fundusz) własny | 2 955 956,66 | 2 061 844,14 |

| Kapitał (fundusz) podstawowy | 1 968 488,82 | 1 968 488,82 |

| Kapitał (fundusz) zapasowy, w tym: | ||

| – nadwyżka wartości sprzedaży (wartości emisyjnej) nad wartością udziałów (akcji) | ||

| Kapitał (fundusz) z aktualizacji wyceny, w tym: | ||

| – z tytułu aktualizacji wartości godziwej | ||

| Pozostałe kapitały (fundusze) rezerwowe, w tym: | ||

| – tworzone zgodnie z umową (statutem) spółki | ||

| – na udziały (akcje) własne | ||

| Zysk (strata) z lat ubiegłych | 93 355,32 | 770 775,49 |

| Zysk (strata) netto | 894 112,52 | 864 130,81 |

| Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) |

Pozycja „Zysk (strata)” z lat ubiegłych w poprzednim roku obrotowym była ujemna. Oznacz to, że w latach wcześniejszych związek generował straty, które w roku 2020 zostały pokryte przez zysk. Ostatecznie wynik finansowy narastająco (czyli pozycja „Zysk (strata) z lat ubiegłych”) jest dodatni. Wygenerowany zysk powiększył nam Fundusz własny o ok. 0,9 mln zł. Proszę zwrócić uwagę, że również wartość posiadanej gotówki w aktywach obrotowych jest na zbliżonym poziomie.

Jeśli chodzi o zobowiązania, to dzielone są one na: rezerwy, zobowiązania długoterminowe i krótkoterminowe oraz rozliczenia międzyokresowe. Z prezentowanych danych wynika, że jednak poziom zobowiązań jest głównym źródłem finansowanie (4,5 mln zł). Natomiast w ramach tego największa część są to rozliczenia międzyokresowe, a nie zadłużenie. Na zadłużenie składają się zobowiązania krótko (0,9 mln zł) i długoterminowe (0,2 mln zł).

Wielkość zobowiązań krótkoterminowych warto porównać do aktywów obrotowych, aby sprawdzić, jak wygląda zdolność do ich terminowego regulowania, czyli płynności finansowe, o której wspomniano na początku artykułu. W tym przypadku warto aktywów obrotowych to 3,6 mln zł, a zobowiązania krótkoterminowe są kilkukrotnie niższe, więc nie widać tutaj zagrożenia dla płynności finansowej w związku sportowym.

Aby ostatecznie zrozumieć, dlaczego poziom zobowiązań jest tak duży, należy sięgnąć do informacji dodatkowej w sprawozdaniu finansowym i zapoznać się z wyjaśnieniem dotyczącym 3,2 mln zł w rozliczeniach międzyokresowych. Wartością tą jest „dofinansowanie budowy środków trwałych podlegające rozliczeniu w czasie”. Oznacza to, że nie jest to zadłużenie, które może rodzić ryzyko płynności finansowej.

Zobowiązania związku sportowego

| Zobowiązania i rezerwy na zobowiązania | 4 548 592,07 | 4 853 784,75 |

| Rezerwy na zobowiązania | 139 782,47 | 145 645,69 |

| Rezerwa z tytułu odroczonego podatku dochodowego | ||

| Rezerwa na świadczenia emerytalne i podobne | 56 942, 63 | 47 960,66 |

| – długoterminowa | ||

| – krótkoterminowa | ||

| Pozostałe rezerwy | 82 839,84 | 97 685,03 |

| – długoterminowe | ||

| – krótkoterminowe | 82 839,84 | 97 685,03 |

| Zobowiązania długoterminowe | 226 454,82 | 226 923,49 |

| Zobowiązania krótkoterminowe | 964 169, 93 | 794 336,33 |

| Zobowiązania wobec jednostek powiązanych | ||

| z tytułu dostaw i usług, o okresie wymagalności: | ||

| – do 12 miesięcy | ||

| – powyżej 12 miesięcy | ||

| inne | ||

| Zobowiązania wobec pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale | ||

| z tytułu dostaw i usług, o okresie wymagalności | ||

| – do 12 miesięcy | ||

| – powyżej 12 miesięcy | ||

| inne | ||

| Zobowiązania wobec pozostałych jednostek | 964 169,93 | 794 336,33 |

| kredyty i pożyczki | ||

| z tytułu emisji dłużnych papierów wartościowych | ||

| inne zobowiązania finansowe | ||

| z tytułu dostaw i usług, o okresie wymagalności | 508 809,66 | 455 781,74 |

| – do 12 miesięcy | 508 809,66 | 455 781,74 |

| – powyżej 12 miesięcy | ||

| zaliczki otrzymane na dostawy i usługi | ||

| zobowiązania wekslowe | ||

| z tytułu podatków, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych | 389 889,29 | 308 590,54 |

| z tytułu wynagrodzeń | 10 376,25 | 5 620,25 |

| inne | 55 094,73 | 24 263,80 |

| Fundusze socjalne | ||

| Rozliczenia międzyokresowe | 3 218 184,85 | 3 686 879,24 |

Rachunek zysków i strat (wariant porównawczy)

| Kwota na dzień kończący bieżący rok obrotowy | Kwota na dzień kończący poprzedni rok obrotowy | |

| Przychody netto ze sprzedaży i zrównane z nimi, w tym: | 16 037 938,54 | 12 321 204,41 |

| – od jednostek powiązanych | ||

| Przychody netto ze sprzedaży produktów | 16 037 938,54 | 12 321 204,41 |

| Zmiana stanu produktów | ||

| Koszt wytworzenia produktów | ||

| Przychody netto ze sprzedaży towarów i materiałów | ||

| Koszt działalności operacyjnej | 15 271 136,48 | 11 642 740,30 |

| Amortyzacja | 236 139,99 | 251 341,35 |

| Zużycie materiałów i energii | 1 449 499,22 | 1 239 902,33 |

| Usługi obce | 6 847 332,55 | 4 985 368,16 |

| Podatki i opłaty, w tym: | 1 236 006,79 | 687 630,61 |

| – podatek akcyzowy | ||

| Wynagrodzenia | 4 920 337,36 | 4 001 996,09 |

| Ubezpieczenia społeczne i inne świadczenia, w tym: | 329 205,81 | 218 132,35 |

| – emerytalne | ||

| Pozostałe koszty rodzajowe | 252 614,76 | 258 369,41 |

| Wartości sprzedanych towarów i materiałów | ||

| Zysk (strata) ze sprzedaży (A-B) | 766 802,06 | 678 464,11 |

| Pozostałe przychody operacyjne | 252 614,76 | 258 369,41 |

| Zysk z tytułu rozchodu niefinansowych aktywów trwałych | 39 024,39 | 0,00 |

| Dotacje | 202 648,82 | 219 511,88 |

| Aktualizacja wartości aktywów niefinansowych | ||

| Inne przychody operacyjne | 68 158,00 | 290,85 |

| Pozostałe koszty operacyjne | 176 344,00 | 18 940,44 |

| Strata z tytułu rozchodu niefinansowych aktywów trwałych | ||

| Aktualizacja wartości aktywów niefinansowych | ||

| Inne koszty operacyjne | 176 344,00 | 18 940,44 |

| Zysk (strata) z działalności operacyjnej (C+D+E) | 900 289,27 | 879 326,40 |

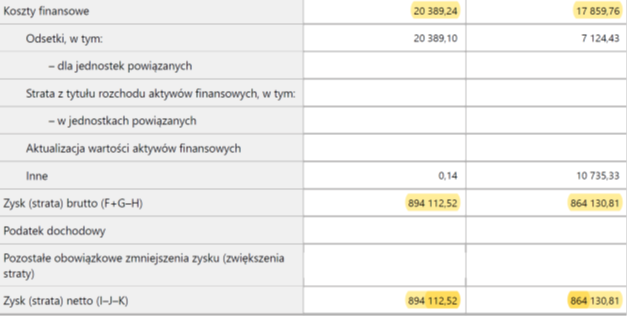

Wynik na działalności operacyjnej jest następnie korygowany o przychody i koszty finansowe. W tym obszarze warto zwrócić uwagę na koszty finansowe, czy nie rosną znacząco. Może się tak zdarzyć pod wpływem zbyt wysokiego zadłużenia organizacji.

Ostatecznie, gdy wynik na działalności operacyjnej zostanie skorygowany o przychody i koszty finansowe, otrzymamy wynik brutto. Jest on następnie korygowany o pozycje podatku dochodowego i otrzymujemy wynik netto. Organizacje sportowe mające charakter stowarzyszeń czy fundacji najczęściej przenoszą swój zysk na realizację celów statutowych organizacji, który dosyć często jest przedmiotowo zwolniony z opodatkowania. Oznacza to, że rzadko kiedy można spotkać podatek dochodowy, taki jak w przypadku przedsiębiorstw w rachunku wyników.

Wartość wyniku netto jest następnie przenoszona do bilansu do pozycji zysk strata netto w „Funduszach własnych”.

Analizę rachunku wyników i bilansu można wesprzeć informacjami zawartymi w sekcji „Informacja dodatkowa sprawozdania finansowego”. Dla wybranej związku sportowego kilka informacji jest wartych uwagi:

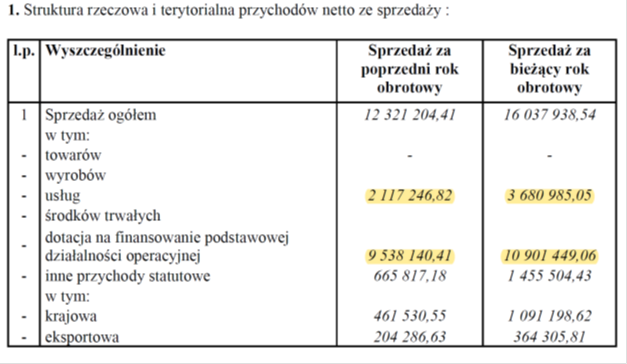

Jak widać w wybranym związku sportowym dotacje na finansowanie podstawowej działalności operacyjnej są zaliczane do przychodów ze sprzedaży, a nie do pozostałych przychodów operacyjnych.

Z tej informacji dodatkowej wiem, że w około 70% przychody związku pochodzą z dotacji. Pozostała część to własna działalność. Ta pozostała część przychodów może też świadczyć o poziomie samodzielności i zaradności związku sportowego. Jej zwiększony udział zwiększa możliwości rozwojowe związku.

Podsumowując, sytuacja finansowa wybranego związku sportowego w analizowanych okresach wydaje się stabilna. Nie ma znaczących odchyleń w analizowanych pozycjach. Nie widać, aby działalność związku była obarczona wysokim ryzykiem płynności. Źródła finansowania stabilizują się głównie z uwagi na wypracowany dodatni wynik finansowy. Ogólnie można zauważyć, że w analizowanych dwóch okresach działalność związku rozwija się z uwagi na wzrost przychodów. Wzrost kosztów jest kontrolowany i nie przekracza dynamiki wzrostu przychodów.

Źródło danych:

Sprawozdawcze Zwyczajne Walne Zgromadzenie Delegatów Polskiego Związku Tenisa Stołowego za rok 2021.